中国青年网湛江8月23日电(通讯员 余梓簧 张研硕 徐文雅)“金融是国家重要的核心竞争力,金融活,经济活,金融稳,经济稳”。为更好推动金融知识的普及教育,进而形成“一人学金融,全家学金融”的良好氛围。8月2日-8月4月,77779193永利官网暑期社会实践队伍“大数淘金”在广东省湛江市遂溪县的支教初中学校开展相关调研,调研情况如下:

一、调研背景

“金融是国家重要的核心竞争力。”随着经济全球化的不断深入发展,国家金融体系结构不断完善,金融已经渗透到现代经济的多个领域,为人们的提供了便捷、高效的金融服务体验,但这也对人们的财产安全产生了一定的威胁。因此,提高人民的金融素养一事迫在眉睫,广大人民群众特别是青少年须认真学习金融知识,树立正确的理财观念,提高自身金融素养。在国外,中小学生金融素养教育的历史已有几十年了,但在中国,大部分青少年没有接受过专业的金融素养教育,对基本的金融知识和资产管理知识根本不了解。

二、调研目的

(一)帮助青少年培养金融意识。帮助他们合理分配所得基金,实现金钱效用最大化。

(二)帮助青少年树立正确的价值观。初中是金融素养形成的重要阶段,对初中生进行金融素养培训,帮助他们辨别社会上的是非,以避免校园网贷、虚假理财等诱骗手段的成功实施,防止学生陷入债务危机。

(三)增强社会对金融知识的重视性。通过调查研究,探析普及金融知识、提高初中生金融素养的正确路径,为我国金融教育事业提供一份力量。

(四)助力中华民族早日实现伟大复兴。当今国民金融素养水平较低,推动金融知识的普及教育、提高青少年的平均金融水平,进而形成“一人学金融,全家学金融”良好氛围,实现精准脱贫和全面建设小康社会势在必行。

三、调查方法

首先,团队在教学之初通过询问孩子们关于储蓄与消费的日常习惯及做一次简单的调查问卷,来了解乡村儿童的金融知识水平。在教学中,通过金融知识授课和趣味知识性视频的观看,在寓教于乐中传授与日常生活密切相关的金融实用知识,提升中学生的金融素养,初步培养中学生的理财意识与理财能力。然后,团队依据初期目标的实现情况和反响情况,通过游戏模拟消费场景以及问卷调查来反馈课堂效果,观察分析趣味视频结合这一方式的接受程度及适用程度。针对数据分析结果,结合该县的实际情况对宣讲模式不断进行修改完善,朝着“一人学金融,全家学金融”的长远目标不断行进,推动全面建成小康社会这一大背景下全民金融水平的提升。最终,汇总总结前期所有成果,团队从兴趣程度、进步程度、普适性等多角度展示趣味视频与线下授课相结合这一宣讲方式在金融知识普及中的具体成果。以调研报告的形式总结成功经验、探讨相关模式的推广可能性和未来发展空间,尝试提出有科学性和实践可行性的具体规划。

四、当前初中生金融素养现状

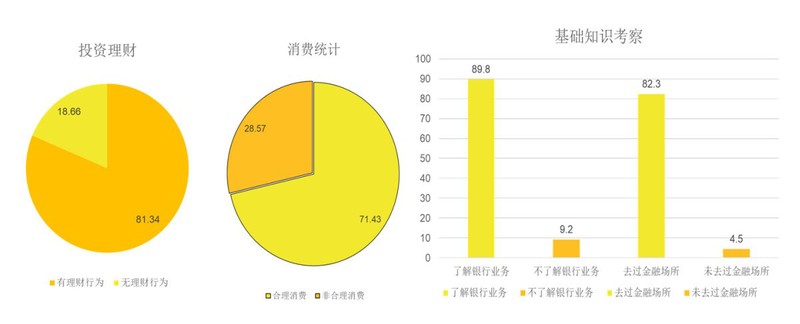

图为初中生金融素养调查问卷数据统计。中国青年网通讯员 余梓簧 张研硕 制图

(一)初中生实践较少,金融知识储备相对较多,金融素养处于中等偏上水平。在日常消费中,71.43%的学生表示会做好消费计划合理消费,28.57%的学生表示会勤俭节约,只有少数同学呈现出生活费不够花的现象, 80%以上的学生是根据自身需求进行消费,避免了盲从和攀比心理消费。可见初中生基本上能够保持相对理性的消费行为。而在投资理财方面,初中生普遍了解程度不足,且基本上理财行为较少,资金的支配多交由父母来完成。这也是由于初中生中大多数都没有银行账户,没有到过金融营业场所,可能与金融机构开设账户年龄要求相关。但与此同时,初中生对于银行业务了解比较全面,在利率计算方面也并未体现出弱势,在问卷中的一道利率计算题达到了百分百的正确率。这也体现出学校在不断提升金融教育,现在的初中生比过去接触到更多的金融理财知识。

(二)不同性别学生之间的金融素养水平没有明显差别。男女受访者在金融知识了解程度以及消费心理方面几乎无差异,但是在零花钱管理方面,男生的零花钱由父母管理的比例均略高于女生,反映了父母对于男孩子在金钱方面管控的略微严格。在渴望学习金融理财类知识方面,不论男女均对互联网金融小课堂展现出了极大的学习意愿。在投资方面女生更偏向于谨慎和保守,在理财上倾向于有计划和较为稳健的管理方式,而男生表现出一定的投资意愿和更强的消费倾向。

五、存在的问题以及不足

(一)家庭对金融教育重视程度较低。在本次调查问卷之中,约71.5%的受调查者表示家庭一般重视或者不重视金融教育。原因是父母常年在外务工,缺乏金融知识素养培养的相应环境。随着我国经济水平的不断提高,许多农村青壮年为改善家庭生活条件外出务工,留守儿童这一社会问题随之出现并且越来越引起公众关注。大量家庭教育问题伴随着父母角色的缺失产生,这既不利于留守儿童的健康成长,也不利于社会的良性发展。若想解决农村留守儿童的家庭教育问题,则需要家庭、学校和政府等多方面的共同努力。[1]

(二)理财管理不能持续,未能高效益的利用剩余零钱。绝大多数受调查者都存在生活费剩余的情况,但几乎所有受调查者对于零花钱的理财管理是断断续续,并不持久。一是缺乏理财管理的相应意识,受家庭金融教育重视程度影响,及缺乏了解金融理财知识的媒介,受调查者缺乏相应理论知识,因此很难将理论知识变为实践运用到现实生活之中。二是缺乏相应理财渠道,受年龄等原因的限制,未成年人可使用的电子理财渠道如微信零钱通等较少,线下理财渠道则缺乏宣传。故理财管理的进行全靠自生意识,不能系统的、有效的进行理财管理。

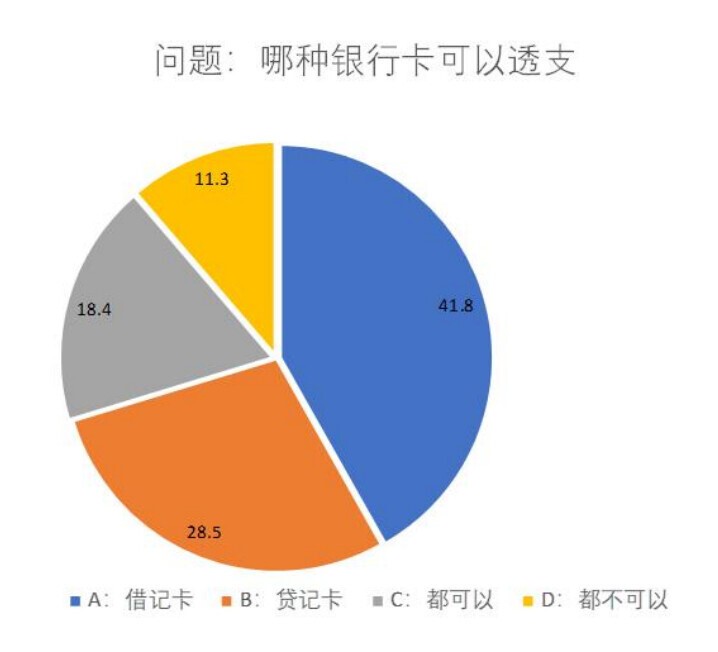

(三)金融基础知识薄弱。在调查问卷中对于金融基础知识的考察中,在“哪种银行卡可以透支的问题”上,只有28.5%的受访者选对了正确选项“贷记卡”,其余受访者则选择了“借记卡”、“都可以”等错误选项。在“哪个银行对金融体系富有管理职能”这一问题上,正确率也只达到了42.8%,不足一半。这表明,青少年对于一些常识性金融基础知识的了解非常少。一是国内对于金融知识的教育尚未普及,金融知识这种日常之中就能接触的知识在中小学课本中寥寥几笔带过,一直到大学相关专业的学生才能有系统的接触。国内关于金融知识科普性的活动更是少之又少,因此人们对于金融知识了解很少。二是对于金融科普知识的推广具有时代性,金融市场的发展往往会超前于既有的书本知识和课堂知识,而中国金融市场最近几年的发展变化尤为迅速。很多新出现的金融制度创新、金融产品创新、金融工具创新和金融制度改革和金融监管的调整,都是以往书本所没有也未能介绍的。

图为调查对象认为何种银行卡可以透支比例图。中国青年网通讯员 徐文雅 制图

六、培养青少年金融素养的建议对策

(一)积极开展金融知识的普及和宣传,提高青少年的金融素养。开展青少年的金融知识教育首先要做好金融知识的普及,向青少年普及基本金融常识,同时将金融知识普及的特例,典型经验和相关模式进行标准化、规范化,并做好推广。向青少年宣讲农村金融知识,让他们了解金融知识,学会运用一定的金融产品,如余额宝,理财通,基金股票等等,进而利用金融资源,获取金融福利。利用中学生九年义务教育阶段在校集中学习的时间,帮助学生接受较为系统、规范的金融基础知识教育,掌握必要的现代金融工具使用技能,并以此带动学生家庭金融素养的提升和具备享受更多金融服务的能力。政府级相关机构要持续提升金融知识普及的深度和广度,坚持构建“金融惠民工程”开展的长效机制。

(二)学校应加强对学校金融素养能力的培养,完善青少年教育框架。我们将金融相关课程纳入教育大纲,青少年的金融知识培养要从小抓起,要使到青少年从小具有一定的金融知识储备。其一,我们可以编制统一的教材。可由金融监管部门、金融机构、教育等相关部门专家组成青少年金融教材联合编写组,分别设计适合、初中、高中和大学不同教育层次的教材。教材应注重趣味性、实践性和系统性,使用插图、故事性体裁和生动活泼的语言,并结合日常生活深入浅出地介绍金融知识。其二,丰富教学形式。青少年金融教育不应拘泥于课堂式教育,可以借鉴国外模式,定期举办以金融为主题的小游戏、知识竞赛、商业情景模拟、户外体验等活动,在寓教于乐中学习金融知识。[2]

(三)整合资源,构筑家庭、网络、社会教育网络体系。

营造良好的家庭教育氛围。家庭教育是提升青少年金融素养的基石,家长应积极引导孩子使用理财记账本等工具掌握个人消费明细,树立正确的理财观。在日常生活中,可鼓励孩子多了解家庭经济决策,并在转账、储蓄过程中教授孩子使用银行卡、ATM等金融工具,逐渐培养理财意。同时还要发挥网络、媒体、行业、社会等各方面的力量。在出版社、电现、广播、报纸等媒体开通针对青少年金融教育专栏,通过微信、微博、网络等新媒体开展宣传,定期组织学生参观金融博物馆、银行等。[3]

七、附录

(一)调查问卷

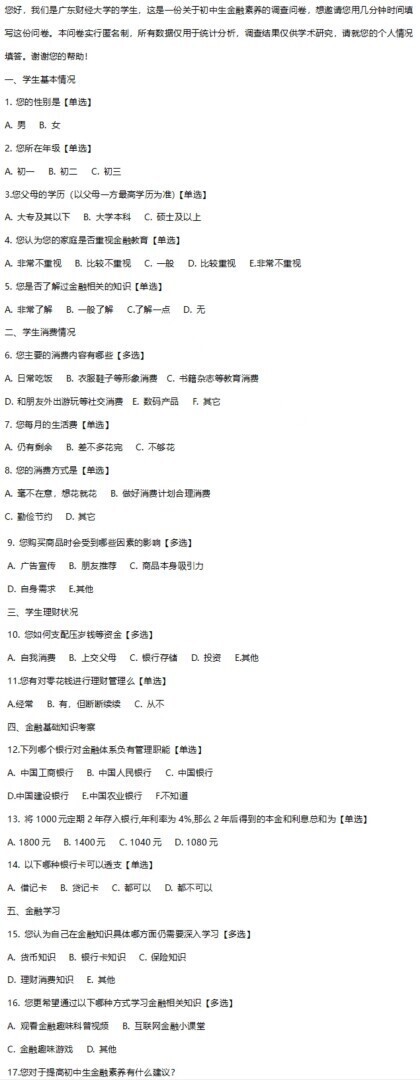

图为问卷调查问题总览。中国青年网通讯员 张亦弛 制图

(二)学生现场填写调查问卷

图为学校学生在课室答题。中国青年网通讯员 陈清莹 摄

参考文献:

[1]马璐娜,张春草.农村留守儿童家庭教育现状研究[J].农村.农业.农民(B版),2022(04):47-48.

[2]唐怡铮,陈杨砀.青少年金融素养提升路径研究[J].金融时报,2015-06-30

[3]李文茂.国外金融知识教育实践及启示[N].人民日报,2019-11-18